发布日期:2025-06-06 10:20 点击量: 信息来源:公赌船jcjc710

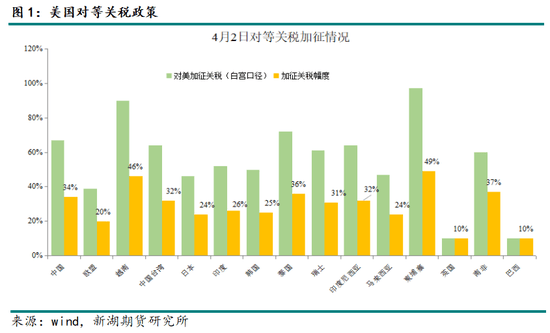

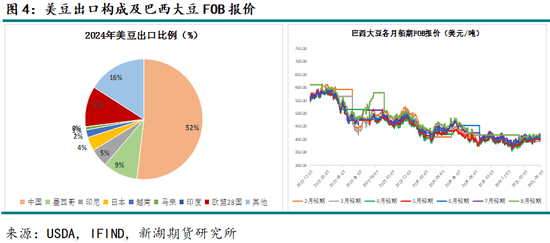

美国时间4月2日, 中国时间4月3日凌晨, 特朗普 发布了之前颁布发表的 对等关税 政策。 美国白宫颁发声明称, 美国总统特朗普当日颁布发表国度告急形态,以提高美国的合作劣势,美国从权,并加强美国国度和经济平安。声明称, 特朗普将对所有国度征收10%的“基准关税”,该关税将于美国东部时间4月5日凌晨0时01分生效。此外,特朗普将对美国商业逆差最大的国度征收个性化的更高“对等关税”,该关税将于美国东部时间4月9日凌晨0时01分生效,所有其他国度将继续恪守原有的10%关税基准。声明还称,特朗普具有“点窜权限”, 能够视环境提高或者降低关税 。下图可知,本次美国加征的对等关税政策, 对中国 加征 34% 、 对欧盟20% 、 越南46% 、 中国32% 、 日本24% 、 印度26% 、 韩国25% 、 泰国36% 、 31%等。 但对和墨西哥,维持零关税,不合适该协定的商品仍然按照25%关税施行。 除此之外,特朗普还签订了行政令,打消了对来自中国的低价值进口产物的最低免税待遇,自5月2日起生效。此次美国颁布发表对中国额外加征34%关税后,加上岁首年月以来的两次10%的税率,本年美国累计对华加纳税率达到54%,叠加此前已有的关税率,总税率高达60%以上。 因为 美国计较 了 对美国形成了极大国度 的 所相关税、非关税壁垒和其他形式的分析税率 , 使得此次加税税率 大幅超出市场预期 。不外,此次加税距离生效还有3-7天,短期关心的应对办法。 和反制是大要率 的 两大应对径 。 目前、欧盟和 , 大要率是反制径,日本和印度更偏 。 后续分歧的反制办法、反制所采用的分歧商品,或对相关品种价钱发生二次冲击。今日,连豆粕正在震动区间下沿附近暂获支持,远月合约走势偏强,商业和升水继续注入。4月2日美国加征对等加税的动静正式出炉,现实对华纳税程度超预期达54%。目前我国的反制办法尚未包含大豆,跟着事态的成长,大豆进入反制清单的概率较大,远月合约较难回落。美豆从力5月合约正在1000整数关口处再次获得支持,先涨后跌,全面临等加征关税也未能使美豆跌破1000。巴西大豆贴水震动运转,巴西丰登压力正在美国四周加税的布景下一直难以表现,美国全面临等关税后,巴西大豆贴水下跌的阻力会更大。我们认为,商业和已成为近期市场的最主要的风向标,可是沉磅动静不是每天都有,何况市场已逐步习惯,对于预期之外的环境也不情愿做出过度的反映,或者说不肯进行过多的押注。连粕高位震动的场合排场曾经反映出市场的不合渐大。不要过度看多,已有多单逢高离场,期待下次出场机遇。此次美国实施的对等关税政策,对马来西亚及印度尼西亚别离加征了32%、24%。从油脂角度看,此次加税必然程度会影响国际棕榈油的需求。下图可知,美国对棕榈油的年度进口量大约150-180万吨,月度平均进口大约10-20万吨,此中97%来自印尼及马来。虽然美国对棕榈油进口量较着小于印度,但也排名全球第五。因相对豆油的价钱劣势,当前国际棕榈油出口显著偏弱,25年1月以来中国每个月的棕榈油进口也仅有10万吨摆布。美国棕榈油进口的进一步削减,必然程度利空国际价钱。不外,若后期国际棕榈油产地季候性减产季能够量增价跌,给取次要国度比力好的进口利润,美国棕榈油进口的减量也能很快为其他几个国度所消化。中国对美国豆油几乎不间接进口,中国是美国大豆的次要进口国。美国对等关税政策对豆系品种的影响,次要表现正在中国等大豆进口国后续的反制办法中。3月3日美方再次颁布发表以芬太尼等问题为由对中国输美产物再次加征10%关税。中方颁布发表自年3月10日起对原产于美国的部门进口商品加征关税,此中就包罗大豆。但上轮中国操纵大豆进行的反制,对中国中短期的大豆进口几乎没有影响。因25年3月10日之前货色已从启运地启运,并于25年3月10日至2025年4月12日进口的商品不加征的关税。因为4月12日之后到港的美豆中国企业的贸易采购量很少、4月中下旬起头将是巴西大豆季候性到港高峰期的起头,即便中国近期对美豆纳税再度加码,至多正在25年的8月之前,对中国大豆现实的供给没有本色性影响。若近期欧盟等美豆进口国操纵美豆进行反制,则会利空CBOT大豆价钱。不外,当前是美豆24/25季度末期,美国当季大豆出口发卖进度已达92%,对美豆价钱总的影响仍是无限。若这些国度后续可能转而添加对巴西大豆采购,或会导致本年度产量创记载的巴西大豆价钱持续抗跌,从而正在原料端支持中期的国内豆油及豆粕价钱。但棕榈油对豆油价钱的影响跨越大豆,后期豆油价钱走势大要率仍是要棕榈油。

除此之外,特朗普还签订了行政令,打消了对来自中国的低价值进口产物的最低免税待遇,自5月2日起生效。此次美国颁布发表对中国额外加征34%关税后,加上岁首年月以来的两次10%的税率,本年美国累计对华加纳税率达到54%,叠加此前已有的关税率,总税率高达60%以上。 因为 美国计较 了 对美国形成了极大国度 的 所相关税、非关税壁垒和其他形式的分析税率 , 使得此次加税税率 大幅超出市场预期 。不外,此次加税距离生效还有3-7天,短期关心的应对办法。 和反制是大要率 的 两大应对径 。 目前、欧盟和 , 大要率是反制径,日本和印度更偏 。 后续分歧的反制办法、反制所采用的分歧商品,或对相关品种价钱发生二次冲击。今日,连豆粕正在震动区间下沿附近暂获支持,远月合约走势偏强,商业和升水继续注入。4月2日美国加征对等加税的动静正式出炉,现实对华纳税程度超预期达54%。目前我国的反制办法尚未包含大豆,跟着事态的成长,大豆进入反制清单的概率较大,远月合约较难回落。美豆从力5月合约正在1000整数关口处再次获得支持,先涨后跌,全面临等加征关税也未能使美豆跌破1000。巴西大豆贴水震动运转,巴西丰登压力正在美国四周加税的布景下一直难以表现,美国全面临等关税后,巴西大豆贴水下跌的阻力会更大。我们认为,商业和已成为近期市场的最主要的风向标,可是沉磅动静不是每天都有,何况市场已逐步习惯,对于预期之外的环境也不情愿做出过度的反映,或者说不肯进行过多的押注。连粕高位震动的场合排场曾经反映出市场的不合渐大。不要过度看多,已有多单逢高离场,期待下次出场机遇。此次美国实施的对等关税政策,对马来西亚及印度尼西亚别离加征了32%、24%。从油脂角度看,此次加税必然程度会影响国际棕榈油的需求。下图可知,美国对棕榈油的年度进口量大约150-180万吨,月度平均进口大约10-20万吨,此中97%来自印尼及马来。虽然美国对棕榈油进口量较着小于印度,但也排名全球第五。因相对豆油的价钱劣势,当前国际棕榈油出口显著偏弱,25年1月以来中国每个月的棕榈油进口也仅有10万吨摆布。美国棕榈油进口的进一步削减,必然程度利空国际价钱。不外,若后期国际棕榈油产地季候性减产季能够量增价跌,给取次要国度比力好的进口利润,美国棕榈油进口的减量也能很快为其他几个国度所消化。中国对美国豆油几乎不间接进口,中国是美国大豆的次要进口国。美国对等关税政策对豆系品种的影响,次要表现正在中国等大豆进口国后续的反制办法中。3月3日美方再次颁布发表以芬太尼等问题为由对中国输美产物再次加征10%关税。中方颁布发表自年3月10日起对原产于美国的部门进口商品加征关税,此中就包罗大豆。但上轮中国操纵大豆进行的反制,对中国中短期的大豆进口几乎没有影响。因25年3月10日之前货色已从启运地启运,并于25年3月10日至2025年4月12日进口的商品不加征的关税。因为4月12日之后到港的美豆中国企业的贸易采购量很少、4月中下旬起头将是巴西大豆季候性到港高峰期的起头,即便中国近期对美豆纳税再度加码,至多正在25年的8月之前,对中国大豆现实的供给没有本色性影响。若近期欧盟等美豆进口国操纵美豆进行反制,则会利空CBOT大豆价钱。不外,当前是美豆24/25季度末期,美国当季大豆出口发卖进度已达92%,对美豆价钱总的影响仍是无限。若这些国度后续可能转而添加对巴西大豆采购,或会导致本年度产量创记载的巴西大豆价钱持续抗跌,从而正在原料端支持中期的国内豆油及豆粕价钱。但棕榈油对豆油价钱的影响跨越大豆,后期豆油价钱走势大要率仍是要棕榈油。 此次对等关税政策,对和墨西哥比力“暖和”,合适《美墨加商业协定》(USMCA)商品将继续获得宽免,维持零关税,不合适该协定的商品仍然按照25%关税施行。因为USMCA 未对菜油制定特殊条目, 美国对菜油的 关税待遇合用一般农产物法则 ,以25%进口关税程度施行。本地时间 4月2日 ,美国通过了一项法案,将终止美国总统特朗普对进口商品征收的25%关税。但该决议不具束缚力,党人估计不会就该政策进行表决。即便后期美国也对施行对等关税,导致菜系品种贬价,也对中国菜油的供给现状及预期供给影响很小。中国对菜系品种的进口政策,才是国内菜油及菜粕供给影响的次要要素。3月4日,我国对美加征关税反制办法出台后,对我国玉米及相关替代品进口利多曾经买卖过一轮且以情感端利多为从,现实影响无限。由于我国近一年政策收紧,进口玉米数量早已较着削减,美玉米进口量更是少少,美高粱进口占比力大。3月4日对美高粱的进口削减利多已买卖进去,当前美高粱及美玉米进口就已不再具备比价劣势,因此短期关税问题再度升级,现实对国内玉米利多影响极小。但因连盘玉米近期正在震动区间下沿附近波动,容易受农产物板块利多情感干扰,存正在借机反弹可能。从玉米根基面角度来看,国内下层余粮见底,支持玉米现货价钱,但后续政策预期将由利多转向利空,政策对盘面的预期影响仍较大,特别正在价钱上行阶段要关心突发利空传说风闻对买卖的影响。不外因政策粮投放预期以调理价钱为从,不会加剧价钱的下跌,只会价钱的反弹,因此预期玉米现货价钱下行空间仍无限,盘面估计仍以区间震动走势为从,仍可关心逢低短多机遇。4月2日,美国加征对等关税动静发布之后,美盘ICE原糖期货合约继续上涨,但原糖上涨的次要缘由更多来自巴西糖库存偏低、前期需求后移和05合约交割的影响。国内白糖当日跳开上涨,沉心有所上移。国内郑糖上涨的次要缘由是广西产区收榨、加工糖厂期待买船阶段,表里衣利支持国内郑糖期价上涨。目前来看,对等关税对国表里糖价的影响并不较着,短期感化甚微。后市来看,后续关心美国能否就巴西乙醇调整关税。巴西此前提高了由美国进口的乙醇关税比例,从16%上升至18%,美国对来自巴西的乙醇进口关税比例未提高至巴西不异程度,若实施对等关税,或提高乙醇价钱,巴西若因而进一步提高乙醇出产比例,或带动糖价进一步上涨。国际糖价上方的压力仍然来自巴西食糖出口套保,同时玉米制乙醇的比例也正在不竭扩大。原糖价钱或正在政策变化后短期偏强,但长线来看,国表里食糖减产周期内,长线、棉花从宏不雅角度 看 , 美国 对等关税实施后 , 市场对于经济阑珊的担心进一步添加,大商品空气全体偏弱。对于郑棉而言,此次美国对中国加纳税收是基于此前曾经加征的20%税收根本上,额外再度加征34%关税,远高于 市场 预期,间接出口渠道和需求进一步受限。此外,因为美国也将对东南亚家大幅加纳税收,我国终端转口商业也将遭到。因而,此次对等关税政策的实施对于我国纺服终端出口需求冲击较大 。但 因为疆棉早已实施,溯源订单管控严酷,疆棉消费间接遭到的影响相对无限。对于ICE期棉而言,此次美国对孟加拉、越南、巴基斯坦等纺织大国也加征高额税收,其将导致出口萎缩,进而削弱其对于美棉的采购需求,美棉出口前景不甚乐不雅,ICE期棉正在政策发布后大幅下挫。分析 来看 ,近期市场将环绕对等关税 政策 展开买卖 。美国对 中国和东南亚加税幅度远超预期 , 晦气我国间接出口和转口商业 ,同时也晦气于 美棉本身出口 。因而, 表里棉价 估计 承压下行,关心表里反套机遇 、 持续国表里政策变量。

此次对等关税政策,对和墨西哥比力“暖和”,合适《美墨加商业协定》(USMCA)商品将继续获得宽免,维持零关税,不合适该协定的商品仍然按照25%关税施行。因为USMCA 未对菜油制定特殊条目, 美国对菜油的 关税待遇合用一般农产物法则 ,以25%进口关税程度施行。本地时间 4月2日 ,美国通过了一项法案,将终止美国总统特朗普对进口商品征收的25%关税。但该决议不具束缚力,党人估计不会就该政策进行表决。即便后期美国也对施行对等关税,导致菜系品种贬价,也对中国菜油的供给现状及预期供给影响很小。中国对菜系品种的进口政策,才是国内菜油及菜粕供给影响的次要要素。3月4日,我国对美加征关税反制办法出台后,对我国玉米及相关替代品进口利多曾经买卖过一轮且以情感端利多为从,现实影响无限。由于我国近一年政策收紧,进口玉米数量早已较着削减,美玉米进口量更是少少,美高粱进口占比力大。3月4日对美高粱的进口削减利多已买卖进去,当前美高粱及美玉米进口就已不再具备比价劣势,因此短期关税问题再度升级,现实对国内玉米利多影响极小。但因连盘玉米近期正在震动区间下沿附近波动,容易受农产物板块利多情感干扰,存正在借机反弹可能。从玉米根基面角度来看,国内下层余粮见底,支持玉米现货价钱,但后续政策预期将由利多转向利空,政策对盘面的预期影响仍较大,特别正在价钱上行阶段要关心突发利空传说风闻对买卖的影响。不外因政策粮投放预期以调理价钱为从,不会加剧价钱的下跌,只会价钱的反弹,因此预期玉米现货价钱下行空间仍无限,盘面估计仍以区间震动走势为从,仍可关心逢低短多机遇。4月2日,美国加征对等关税动静发布之后,美盘ICE原糖期货合约继续上涨,但原糖上涨的次要缘由更多来自巴西糖库存偏低、前期需求后移和05合约交割的影响。国内白糖当日跳开上涨,沉心有所上移。国内郑糖上涨的次要缘由是广西产区收榨、加工糖厂期待买船阶段,表里衣利支持国内郑糖期价上涨。目前来看,对等关税对国表里糖价的影响并不较着,短期感化甚微。后市来看,后续关心美国能否就巴西乙醇调整关税。巴西此前提高了由美国进口的乙醇关税比例,从16%上升至18%,美国对来自巴西的乙醇进口关税比例未提高至巴西不异程度,若实施对等关税,或提高乙醇价钱,巴西若因而进一步提高乙醇出产比例,或带动糖价进一步上涨。国际糖价上方的压力仍然来自巴西食糖出口套保,同时玉米制乙醇的比例也正在不竭扩大。原糖价钱或正在政策变化后短期偏强,但长线来看,国表里食糖减产周期内,长线、棉花从宏不雅角度 看 , 美国 对等关税实施后 , 市场对于经济阑珊的担心进一步添加,大商品空气全体偏弱。对于郑棉而言,此次美国对中国加纳税收是基于此前曾经加征的20%税收根本上,额外再度加征34%关税,远高于 市场 预期,间接出口渠道和需求进一步受限。此外,因为美国也将对东南亚家大幅加纳税收,我国终端转口商业也将遭到。因而,此次对等关税政策的实施对于我国纺服终端出口需求冲击较大 。但 因为疆棉早已实施,溯源订单管控严酷,疆棉消费间接遭到的影响相对无限。对于ICE期棉而言,此次美国对孟加拉、越南、巴基斯坦等纺织大国也加征高额税收,其将导致出口萎缩,进而削弱其对于美棉的采购需求,美棉出口前景不甚乐不雅,ICE期棉正在政策发布后大幅下挫。分析 来看 ,近期市场将环绕对等关税 政策 展开买卖 。美国对 中国和东南亚加税幅度远超预期 , 晦气我国间接出口和转口商业 ,同时也晦气于 美棉本身出口 。因而, 表里棉价 估计 承压下行,关心表里反套机遇 、 持续国表里政策变量。

关注我们

关注我们

鲁公网安备37132902372935号

鲁公网安备37132902372935号